資産形成割合 覚書

これはmittyaの覚書です。

【運用方針】

現在は長期運用(20年以上)を目指すので、基本的にはかなりリスクをとった運用をする。

だんだんと年を追うごとに安全資産を増やしていく方向で。

リバランス変更は年に一回。

投資項目&金額バランスの見直し→積立金で1年かけてリバランスする(バランスを取り直す)

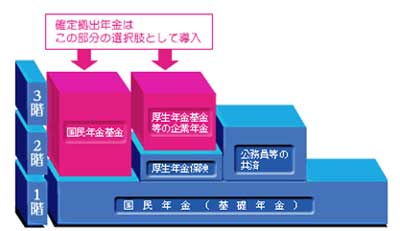

401Kでの運用も考える。(税制等でメリットあり)

【現在基本分配】

国内:外国・・・7:3

株式:債券:その他(貴金属・リート等)・・・6:3:1

index:Active・・・2:1

【積立方針】

①上記の割合で主に投信で積み立てをする。

②単位株が買える金額になったら、取り崩して現物株投資へ

(投信より現物のほうが維持費用が少なくて済むため)

③新興諸国への投資は現物ではなく、投信で持つ。

(現物を買うには情報が少ないのでリスクがありすぎる)

④外国債券はFX(くりっく365をメインに)での運用も考える。

【決済】

利食い30%、損切り20%

年間利益の20%は自分へのご褒美(笑)で消費に使う♪