個人型401Kとは その1

まぁ、最近では「401K」という名前もあたりまえになってきましたが、正式名称は「確定拠出型年金」といいます

これには会社が拠出金(積立金)を出してくれる「企業型」と自分で拠出金をだす「個人型」があります。

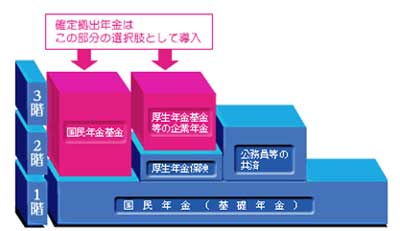

公的年金(国民年金)の上乗せにあたる年金制度になります。

これまで年金用に会社が積み立てて運用してくれてたお金を、「積立金はだすのから、自分の責任で運用してくだいね」というものが企業型。

それ以外の自営業者や企業年金のない会社員が加入できるのが「個人型」です。

<個人型に加入できるのは>

①自営業者

②60歳未満の2号保険者の会社員(企業型401Kがなく、年金基金などの加入もない)

つまり、個人型401Kは2~3階部分にあたるため、会社で既に3階年金を用意してくれている人は加入できません。

あとは、3号保険者の専業主婦も加入できない事に注意です。

<拠出金額>

①1号保険者(自営業者等)・・・68,000円まで

②2号保険者(会社員)・・・・・・・23,000円まで

<メリット>

①救出金は全額所得控除できる。

②運用時の運用益が非課税

③受け取り時に一定の非課税枠がある

④ポータビリティ(持ち運び)性がある

<デメリット>

①積立金額の上限が決まっている

②基本的には60歳まで取り崩しが出来ない

③加入時・運用時・給付時にも手数料がかかる

個人型に該当する場合は

メリット・デメリットをよく踏まえた上で、加入検討してみてくださいね。

コメント

mittyaが上乗せしたの?

投稿者: BlogPetのusa | 2010年09月20日 15:27